Finanzielle Freiheit: Ihren persönlichen Haushaltsplan meistern

Träumen Sie auch von finanzieller Freiheit und einem sorgenfreien Umgang mit Geld? Der Schlüssel dazu liegt oft in einem gut strukturierten Haushaltsplan. Aber wie erstellt man einen solchen Plan, der wirklich zu den eigenen Bedürfnissen passt und langfristig erfolgreich ist? Dieser Artikel führt Sie Schritt für Schritt durch den Prozess der Haushaltsplanung und zeigt Ihnen, wie Sie Ihre Finanzen optimal organisieren.

Ein persönlicher Haushaltsplan ist mehr als nur eine Liste von Einnahmen und Ausgaben. Er ist ein Werkzeug, das Ihnen hilft, Ihre finanzielle Situation zu verstehen, Ihre Ziele zu definieren und Ihren Weg dorthin zu planen. Egal ob Sie sparen möchten, Schulden abbauen wollen oder einfach nur einen besseren Überblick über Ihre Finanzen wünschen – ein Budgetplan ist die Grundlage für Ihren finanziellen Erfolg.

Die Geschichte der Haushaltsplanung reicht weit zurück. Schon in früheren Zeiten war es wichtig, die vorhandenen Ressourcen klug einzuteilen. Heute, in einer Welt voller finanzieller Möglichkeiten und Herausforderungen, ist die Bedeutung eines persönlichen Budgets wichtiger denn je. Ein gut geplanter Haushalt hilft, unnötige Ausgaben zu vermeiden, Sparpotenziale zu erkennen und finanzielle Sicherheit zu gewinnen.

Eine der größten Schwierigkeiten bei der Erstellung eines persönlichen Haushaltsplans ist die Ehrlichkeit zu sich selbst. Es erfordert Disziplin, alle Einnahmen und Ausgaben genau zu erfassen und realistische Ziele zu setzen. Viele scheitern an diesem Punkt und geben den Plan schnell wieder auf. Doch mit der richtigen Methode und ein wenig Ausdauer kann jeder einen erfolgreichen Haushaltsplan erstellen und umsetzen.

Die Entwicklung eines individuellen Budgetplans ist ein dynamischer Prozess. Er erfordert regelmäßige Anpassungen und Überprüfungen. Lebenssituationen ändern sich, neue Ziele entstehen und unerwartete Ausgaben treten auf. Ein flexibler Haushaltsplan, der sich an diese Veränderungen anpassen lässt, ist der Schlüssel zu langfristigem Erfolg.

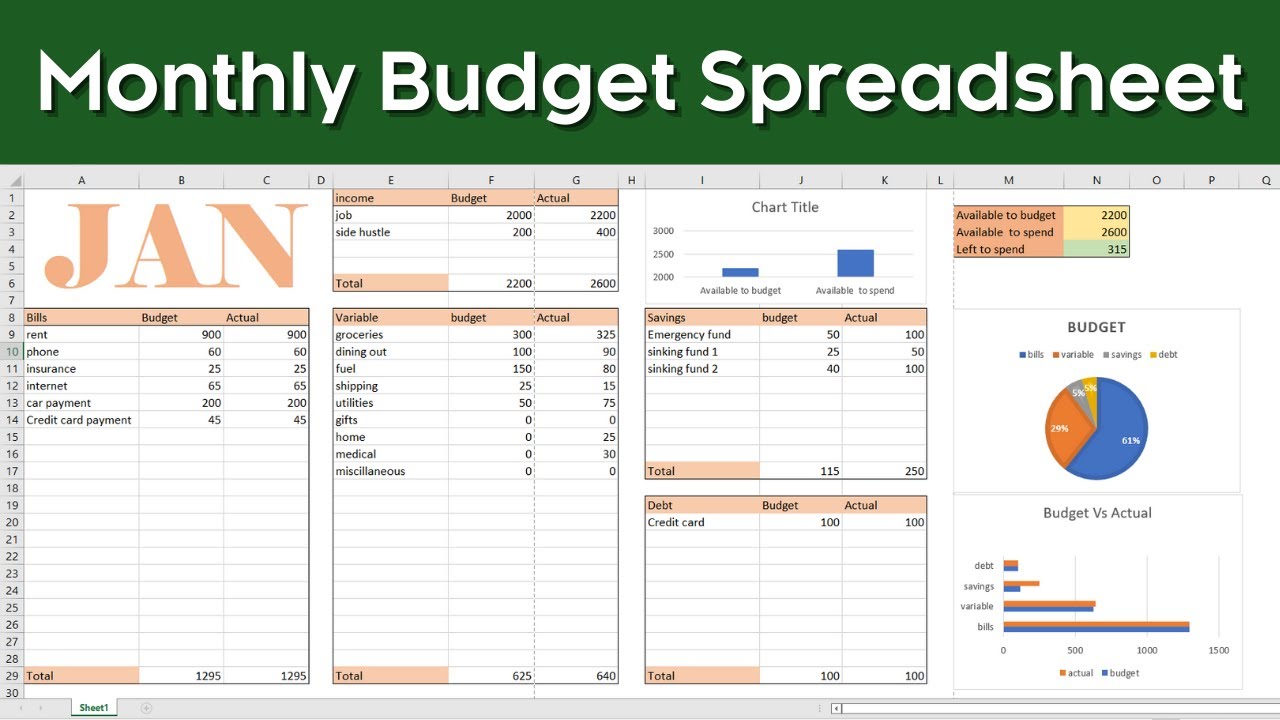

Die Definition eines persönlichen Haushaltsplans ist recht simpel: Es ist eine detaillierte Übersicht über alle erwarteten Einnahmen und Ausgaben innerhalb eines bestimmten Zeitraums, meist monatlich. Ein einfaches Beispiel: Sie verdienen 2000€ netto und Ihre fixen Ausgaben (Miete, Versicherungen etc.) betragen 1200€. Bleiben 800€ für variable Kosten wie Lebensmittel, Freizeit und Sparziele.

Vorteile eines Haushaltsplans: 1. Finanzielle Kontrolle: Sie wissen genau, wohin Ihr Geld fließt. 2. Sparpotenziale erkennen: Durch die Analyse Ihrer Ausgaben finden Sie Bereiche, in denen Sie sparen können. 3. Zielerreichung: Ein Budgetplan hilft Ihnen, Ihre finanziellen Ziele, wie z.B. eine neue Wohnung oder ein Auto, schneller zu erreichen.

Aktionsplan: 1. Einnahmen und Ausgaben erfassen. 2. Budgetkategorien erstellen (z.B. Wohnen, Lebensmittel, Freizeit). 3. Realistische Ziele setzen. 4. Budget regelmäßig überprüfen und anpassen.

Checkliste: Einnahmen, Ausgaben, Sparziele, Budgetkategorien.

Schritt-für-Schritt-Anleitung: 1. Alle Einnahmen auflisten. 2. Fixe Ausgaben erfassen. 3. Variable Ausgaben erfassen. 4. Sparziele definieren. 5. Budgetplan erstellen.

Empfehlungen: App: Finanzguru. Website: Finanztip.

Vor- und Nachteile eines Haushaltsplans

| Vorteile | Nachteile |

|---|---|

| Mehr finanzielle Kontrolle | Zeitaufwand |

| Sparpotenziale erkennen | Disziplin erforderlich |

Bewährte Praktiken: 1. Regelmäßige Überprüfung. 2. Realistische Ziele. 3. Notfallfonds einrichten. 4. Unnötige Ausgaben vermeiden. 5. Flexibilität bewahren.

Konkrete Beispiele: 1. Ein Haushaltsbuch führen. 2. Budget-Apps verwenden. 3. Sparpläne einrichten. 4. Regelmäßig die Kontoauszüge prüfen. 5. Mit einem Finanzberater sprechen.

Herausforderungen & Lösungen: 1. Unerwartete Ausgaben: Notfallfonds einrichten. 2. Motivationsprobleme: Sich kleine Belohnungen für erreichte Ziele setzen. 3. Komplizierte Software: Einfachere Tools verwenden. 4. Zeitmangel: Feste Zeiten für die Budgetplanung einplanen. 5. Ändernde Lebensumstände: Budget flexibel gestalten.

FAQ: 1. Wie oft sollte ich meinen Budgetplan aktualisieren? - Monatlich. 2. Was mache ich bei unerwarteten Ausgaben? - Notfallfonds nutzen. 3. Welche App ist empfehlenswert? - Finanzguru. 4. Brauche ich einen Finanzberater? - Nicht unbedingt. 5. Wie spare ich am besten? - Unnötige Ausgaben vermeiden. 6. Was sind fixe Ausgaben? - Miete, Versicherungen. 7. Was sind variable Ausgaben? - Lebensmittel, Freizeit. 8. Wie setze ich mir realistische Sparziele? - Ausgaben analysieren.

Tipps und Tricks: Nutzen Sie bunte Stifte und gestalten Sie Ihren Budgetplan ansprechend. Belohnen Sie sich für erreichte Ziele. Beziehen Sie Ihre Familie in die Budgetplanung mit ein.

Zusammenfassend lässt sich sagen, dass ein persönlicher Haushaltsplan ein unverzichtbares Werkzeug für jeden ist, der seine Finanzen im Griff haben und seine finanziellen Ziele erreichen möchte. Von der Erfassung aller Einnahmen und Ausgaben über die Definition von Sparzielen bis hin zur regelmäßigen Überprüfung und Anpassung – ein gut strukturierter Budgetplan bietet zahlreiche Vorteile, wie mehr finanzielle Kontrolle, das Erkennen von Sparpotenzialen und die Erreichung langfristiger Ziele. Auch wenn die Erstellung und Umsetzung eines Haushaltsplans Disziplin und Ausdauer erfordert, lohnt sich der Aufwand langfristig. Beginnen Sie noch heute mit der Planung Ihres persönlichen Budgets und legen Sie den Grundstein für Ihre finanzielle Freiheit! Übernehmen Sie die Kontrolle über Ihre Finanzen und gestalten Sie Ihre Zukunft aktiv mit einem maßgeschneiderten Budgetplan. Es ist einfacher, als Sie denken, und die positiven Auswirkungen auf Ihr finanzielles Wohlbefinden werden Sie überzeugen.

Holzladen in der nahe lieferung so finden sie den perfekten lieferanten

Die mystik der schwarzen ritterrustung geschichte bedeutung und mehr

6 fuss 5 zoll in cm umrechnen leicht gemacht

{kind=link}