Décryptage des Actifs Transitoires : Comprendre les Charges Constatées d'Avance

Imaginez payer un loyer annuel d'avance. Comment refléter cette dépense dans vos comptes mensuels ? C'est là qu'intervient le concept de charges constatées d'avance, aussi connu sous le terme allemand "aktive rechnungsabgrenzung". Ce mécanisme comptable crucial permet de répartir une dépense sur la période concernée, offrant une image fidèle de la situation financière.

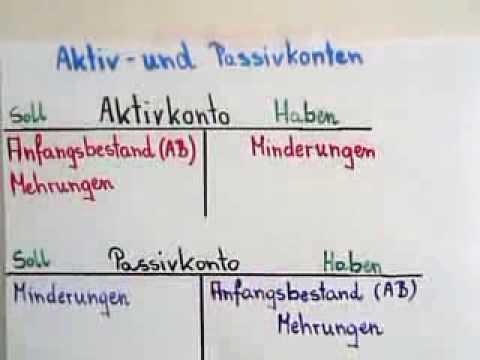

En essence, une charge constatée d'avance représente une dépense payée à l'avance mais qui se rapporte à une période future. "Was ist ein aktive rechnungsabgrenzung?" se traduit littéralement par "Qu'est-ce qu'une imputation active de facturation?". Il s'agit d'un actif, car il représente un droit à un service ou une prestation future. Plutôt que d'enregistrer la totalité du paiement comme une dépense immédiate, on l'étale sur la durée d'utilisation du bien ou du service.

L'origine de ce principe réside dans la nécessité d'une comptabilité d'engagement, qui vise à enregistrer les transactions au moment où elles se produisent économiquement, et non lors du flux de trésorerie. L'importance de l'aktive rechnungsabgrenzung, ou charge constatée d'avance, est donc capitale pour une image fidèle de la performance financière d'une entreprise. Sans ce mécanisme, les dépenses seraient surévaluées au moment du paiement et sous-évaluées par la suite, faussant l'analyse des résultats.

Un des problèmes majeurs liés aux charges constatées d'avance est la complexité de leur estimation et de leur suivi. Déterminer la période de rattachement et le montant à imputer chaque mois requiert une analyse rigoureuse. Une mauvaise application peut conduire à des erreurs comptables et à une image inexacte de la situation financière.

Prenons l'exemple d'une assurance annuelle payée en janvier pour 1200€. Chaque mois, 100€ (1200€/12) seront comptabilisés comme charge d'assurance, reflétant la consommation mensuelle du service. La partie non consommée est enregistrée comme un actif transitoire au bilan. D'autres exemples incluent les loyers payés d'avance, les abonnements à des logiciels, ou les primes d'assurance.

Parmi les avantages des charges constatées d'avance, on peut citer une meilleure visibilité de la rentabilité, une meilleure gestion de la trésorerie et une image fidèle de la situation financière. L'étalement des charges permet d'analyser la performance de l'entreprise sur une base plus réaliste.

Avantages et Inconvénients des Charges Constatées d'Avance

| Avantages | Inconvénients |

|---|---|

| Image fidèle de la situation financière | Complexité de l'estimation et du suivi |

| Meilleure gestion de la trésorerie | Risque d'erreurs comptables |

| Visibilité accrue sur la rentabilité | Nécessite une expertise comptable |

Meilleures pratiques pour la mise en œuvre: 1. Documenter les contrats. 2. Mettre en place un système de suivi. 3. Réviser régulièrement les estimations. 4. Former le personnel comptable. 5. Utiliser un logiciel comptable performant.

FAQ : 1. Qu'est-ce qu'une charge constatée d'avance? Réponse : Une dépense payée d'avance se rapportant à une période future. 2. Pourquoi utiliser les charges constatées d'avance ? Réponse : Pour une image fidèle de la situation financière. 3. Comment comptabiliser une charge constatée d'avance ? Réponse : En étalant la dépense sur la période concernée. 4. Quels sont les exemples de charges constatées d'avance ? Réponse : Loyers, assurances, abonnements. 5. Quelle est la différence entre une charge constatée d'avance et une charge à payer ? Réponse : La charge constatée d'avance est déjà payée, la charge à payer ne l'est pas encore. 6. Comment gérer les charges constatées d'avance avec un logiciel comptable? Réponse: La plupart des logiciels proposent des fonctionnalités dédiées. 7. Quels sont les risques d'une mauvaise gestion des charges constatées d'avance? Réponse: Une image faussée de la situation financière. 8. Où trouver plus d'informations sur les charges constatées d'avance? Réponse: Consultez des ouvrages de comptabilité ou des sites web spécialisés.

En conclusion, la compréhension et la bonne application du principe des charges constatées d'avance, ou "aktive rechnungsabgrenzung", sont essentielles pour une gestion financière saine et une prise de décision éclairée. Ce mécanisme permet de refléter la réalité économique de l'entreprise, en évitant les distorsions liées aux flux de trésorerie. En maîtrisant ce concept, les entreprises peuvent optimiser leur performance et assurer une croissance durable. N'hésitez pas à approfondir vos connaissances sur ce sujet crucial pour une gestion comptable rigoureuse et efficace.

Plongez dans lunivers de final fantasy xiv sur pc

Explorez le monde de terre des lettres 3e ressources et compagnons

College pont de veyle decryptage dun etablissement scolaire

{kind=link}