Rahsia Memahami Bunga Tunggal dan Bunga Majmuk untuk Kewangan Terjamin

Dalam dunia kewangan yang serba mencabar ini, memiliki pengetahuan asas tentang bagaimana wang kita berkembang adalah penting. Dua konsep asas yang perlu difahami oleh setiap individu ialah bunga tunggal dan bunga majmuk. Walaupun kedua-duanya berkaitan dengan pertumbuhan wang, memahami perbezaan antara keduanya boleh memberi impak yang besar kepada kesihatan kewangan jangka panjang kita.

Bayangkan kita menyimpan wang di bank. Sudah tentu, kita mengharapkan wang tersebut bertambah, bukan? Di sinilah konsep bunga memainkan peranan. Bunga tunggal, seperti namanya, adalah faedah yang dikira hanya berdasarkan jumlah pokok atau prinsipal yang kita simpan. Sebaliknya, bunga majmuk ibarat 'bunga atas bunga'. Ini bermaksud, faedah yang diperoleh pada setiap tempoh akan ditambahkan kepada prinsipal, dan faedah untuk tempoh seterusnya dikira berdasarkan jumlah prinsipal yang telah bertambah.

Penggunaan bunga telah wujud sejak zaman tamadun Mesopotamia lagi. Pada masa itu, sistem perbankan dan pinjaman telah mula berkembang, dan bunga merupakan elemen penting dalam transaksi kewangan. Kepentingan memahami bunga terletak pada kemampuannya untuk membantu kita membuat keputusan kewangan yang bijak. Sama ada kita merancang untuk menyimpan, melabur, atau bahkan mengambil pinjaman, memahami bagaimana bunga berfungsi dapat membantu kita memaksimumkan pulangan atau meminimumkan kos.

Namun, terdapat juga beberapa masalah yang berkaitan dengan bunga, terutamanya dalam konteks pinjaman. Faedah yang tinggi boleh membebankan peminjam, terutama jika mereka tidak memahami sepenuhnya terma dan syarat pinjaman. Oleh itu, pemahaman yang jelas tentang konsep bunga adalah sangat penting untuk mengelakkan masalah kewangan di kemudian hari.

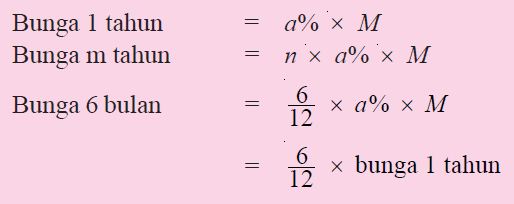

Mari kita huraikan dengan lebih lanjut mengenai perbezaan antara bunga tunggal dan bunga majmuk. Katakan kita menyimpan RM10,000 dalam akaun simpanan yang menawarkan kadar faedah tahunan sebanyak 5%. Jika akaun tersebut menggunakan kaedah bunga tunggal, kita akan mendapat faedah sebanyak RM500 setiap tahun (5% daripada RM10,000). Walau bagaimanapun, jika akaun tersebut menggunakan kaedah bunga majmuk, faedah yang kita peroleh akan meningkat setiap tahun. Pada tahun pertama, kita akan mendapat RM500. Tetapi pada tahun kedua, faedah akan dikira berdasarkan RM10,500 (RM10,000 + RM500), dan seterusnya. Semakin lama tempoh simpanan, semakin ketara perbezaan jumlah faedah yang diperoleh antara bunga tunggal dan bunga majmuk.

Kelebihan dan Kekurangan Bunga Tunggal dan Bunga Majmuk

| Ciri | Bunga Tunggal | Bunga Majmuk |

|---|---|---|

| Pengiraan | Mudah dan senang difahami | Lebih kompleks tetapi menguntungkan dalam jangka masa panjang |

| Pertumbuhan | Perlahan dan stabil | Eksponensial dan pesat |

| Kesesuaian | Pinjaman jangka pendek dan pelaburan dengan risiko rendah | Simpanan jangka panjang dan pelaburan dengan potensi pertumbuhan tinggi |

Memahami perbezaan antara bunga tunggal dan bunga majmuk adalah penting untuk membuat keputusan kewangan yang bijak. Dengan memilih instrumen kewangan yang sesuai dengan matlamat dan profil risiko kita, kita dapat memastikan kesihatan kewangan yang lebih baik dalam jangka masa panjang. Ingatlah, ilmu adalah kunci kepada kebebasan kewangan.

Pinjaman koperasi penyelesaian kewangan bijak untuk staf kerajaan

Melodi gembira menelusuri lirik lagu raya dan kesannya

Warnakan kebanggaan gambar bendera indonesia untuk diwarnai

{kind=link}

{kind=link}